Liberator ช่วยรวมให้ สนใจกองทุนตราสารหนี้ มีกองไหนบ้าง?

![]()

อยากกระจายเงินลงทุนไปหากองทุนตราสารหนี้ที่เสี่ยงต่ำ ควรเลือกกองไหนดี มีอะไรให้เลือกบ้าง รวมให้แล้ว

เริ่มต้นเรียนรู้เรื่องการลงทุนหุ้นไทย, หุ้นสหรัฐอเมริกา, กองทุนรวม, TFEX แบบเต็มอิ่มได้ที่ Liberator

ตราสารหนี้คืออะไร?

เวลามีคนบอกว่า ลงทุนในกองตราสารหนี้ ความหมายคือ เรากำลังปล่อยกู้ให้คนอื่น อยู่

เราจะได้ดอกเบี้ยตลอดช่วงเวลาที่เราปล่อยกู้อยู่ และพอครบตามเวลาที่สัญญาเอาไว้เราจะได้เงินต้นคืน

การเลือกซื้อตราสารหนี้แค่ 1 ฉบับ จะเสี่ยงมากเพราะไม่รู้ว่าคนกู้จะจ่ายให้เราคืนตรงเวลาหรือเปล่า

ถ้าอยากให้เสี่ยงน้อยลง ควรหยิบๆ ตราสารหนี้คละๆ มาให้มีหลายฉบับที่สุด

ถ้าอยากซื้อหลายฉบับ แต่มีงบไม่มาก กองทุนรวมตราสารหนี้ จะดีกว่า

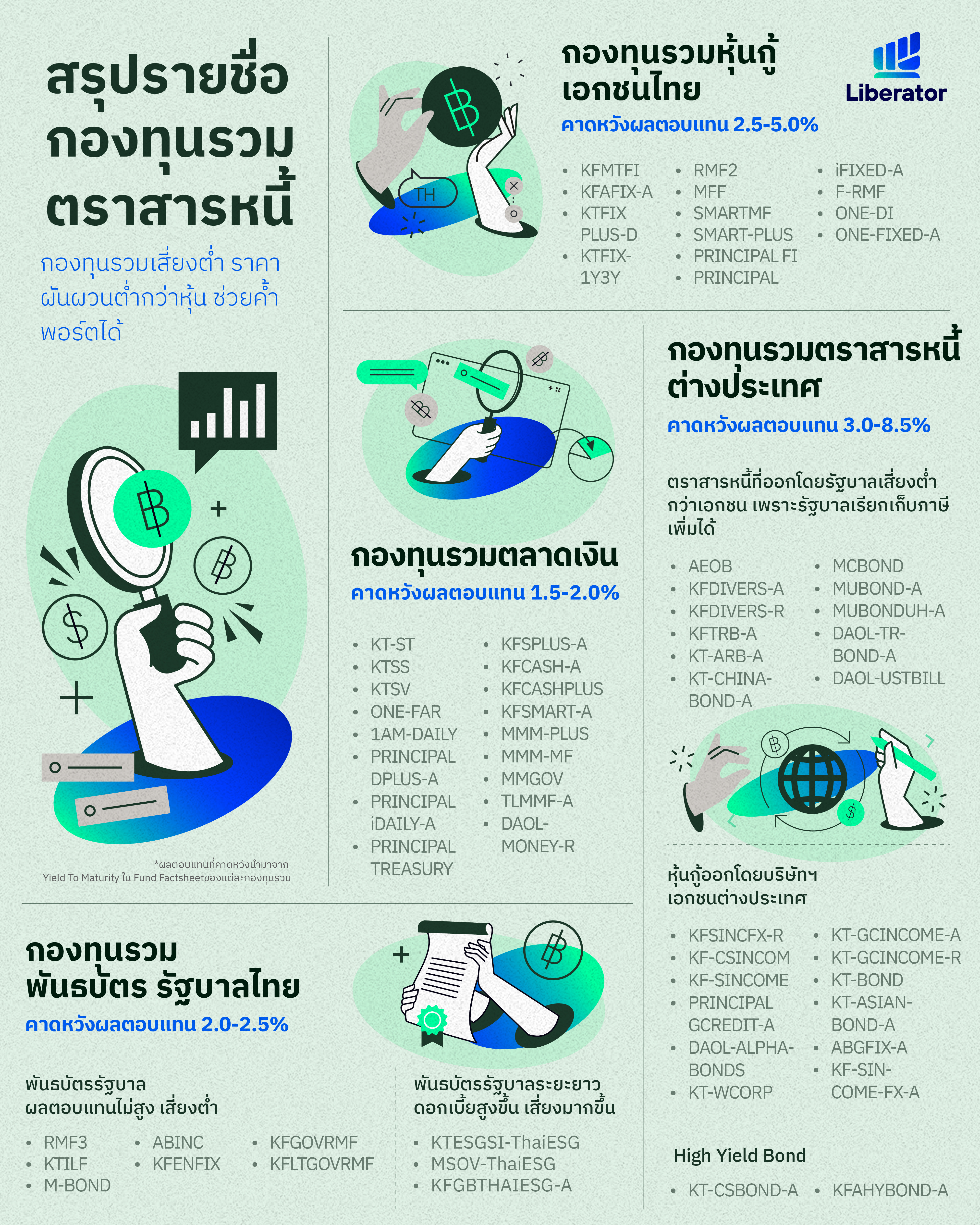

กองทุนรวมตราสารหนี้ มีแบบไหนบ้าง

กองทุนรวมตราสารหนี้หลักๆ จะมี 4 แบบ ได้แก่

- กองทุนรวมตลาดเงิน

- กองทุนรวมพันธบัตรรัฐบาลไทย

- กองทุนรวมหุ้นกู้เอกชนไทย

- กองทุนรวมตราสารหนี้ต่างประเทศ

รอมาแทรกภายหลัง ตอนที่เขียนบทความกองทุนรวมตราสารหนี้เสร็จแล้ว

กองทุนรวมตลาดเงิน

กองทุนรวมที่มีความเสี่ยงต่ำมาก เพราะจะเลือกลงทุนในเงินฝาก (เอาไปฝากประจำที่ที่ดอกเบี้ยสูง), ตั๋วเงิน ที่มีอายุน้อยกว่า 1 ปี

ถ้าเปรียบเทียบก็เหมือนกับให้เพื่อนที่น่าเชื่อถือ ยืมเงิน 3-4 เดือน มีโอกาสได้คืนมากกว่าให้ยืมกันเป็นปีๆ มาก

กองทุนรวมพันธบัตรรัฐบาลไทย

กองทุนรวมที่นำเงินไปลงทุนในพันธบัตรรัฐบาล ซึ่งอาจมีอายุได้ตั้งแต่ 1-3 ปี ไปจนถึง 7-10 ปี หรือยาวนานกว่านั้น กองทุนรวมประเภทนี้เป็นกองทุนที่เสี่ยงต่ำเหมือนกันเพราะคนจ่ายคือ รัฐบาลหรือหน่วยงานของรัฐบาล

พอคนจ่ายคือรัฐบาล ซึ่งมีอำนาจควบคุมงบใช้จ่ายของประเทศ และสั่งประกาศเก็บภาษีเพิ่มได้ ทำให้ในทางทฤษฎีแล้วพันธบัตรรัฐบาลนั้นเสี่ยงต่ำมาก

เหตุผลที่กองทุนรวมประเภทนี้ เริ่มมีผลตอบแทนสูงขึ้น เพราะเริ่มลงทุนในตราสารหนี้ที่อายุยาวนานขึ้น

กองทุนรวมหุ้นกู้เอกชนไทย

เพิ่มระดับความเสี่ยงกันอีกเล็กน้อยเพราะคราวนี้คนที่มากู้เงินเรา ไม่ใช่รัฐบาลที่มีอำนาจล้นฟ้าแบบนั้นอีกแล้ว แต่เป็น บริษัทเอกชน

ถ้าบริษัทเอกชนทำธุรกิจแล้วมันไม่เวิร์ค เงินสดขาดมือ กลยุทธ์ผิดพลาด ทำให้เกิดการขาดทุนหนักๆ อาจทำให้บริษัทฯ ล้มละลายได้

และเมื่อเขาล้มละลาย แปลว่าเขาจะจ่ายหนี้คืนไม่ได้ ต้องไปหายึดสินทรัพย์มาขายเพื่อคืนเงินให้กับเจ้าหนี้แทน

กองทุนรวมประเภทนี้ก่อนจะลงเราต้องดู Credit Rating ด้วย ว่าบริษัทฯ นี้ หน่วยงานต่างๆ มองว่ามีความน่าเชื่อถือมากแค่ไหน มีโอกาสที่จะล้มละลายหรือเปล่า

ยิ่งเกรดดี ยิ่งปลอดภัย ยิ่งได้ผลตอบแทนต่ำ (เพราะเขาไม่เสี่ยง)

ยิ่งเกรดแย่ ยิ่งอันตราย ยิ่งได้ผลตอบแทนสูง (เพราะเขาต้องจ่ายดอกเบี้ยแพงๆ นานๆ)

กองทุนประเภทนี้จะมีผลตอบแทนสูงขึ้น และความเสี่ยงสูงขึ้น เพราะมีทั้งเรื่อง ความน่าเชื่อถือ และ อายุของตราสารหนี้ เข้ามาด้วย

กองทุนรวมตราสารหนี้ต่างประเทศ

จริงๆ แล้วกองทุนรวมตราสารหนี้ต่างประเทศนั้นก็ไม่ได้ต่างกับในไทย คือ ต้องดูเรื่อง อายุ (เราให้เขากู้เป็นเวลากี่ปี) และ ความน่าเชื่อถือ (เขาจะมีปัญญาใช้หนี้เรามั้ย?)

เพียงแต่คราวนี้คนที่มาขอกู้เงินเราเขาอยู่ต่างประเทศ อาจเป็น

- รัฐบาลต่างประเทศ (ซึ่งตอนนี้หลายๆ ประเทศให้ดอกเบี้ยสูงกว่าในไทย)

- บริษัทฯ เอกชนต่างประเทศ

ทำให้การติดตามข้อมูลต่างๆ จะยากขึ้นเล็กน้อย อาศัยว่าต้องตามจากรายงานเป็นหลัก ติดตามทวงถามยากกว่า

กองทุนรวมตราสารหนี้แบบไหนดี?

เลือกกองทุนตลาดเงิน เช่น KT-ST, 1AM-DAILY, KFCASH-A, MMM-PLUS

ถ้ามองหาที่พักเงินระยะสั้นๆ กลัวดอกเบี้ยขึ้น เน้นรักษาเงินต้น ยอมรับผลตอบแทนปีละ 1.50-2.00% ได้ ควรเลือกหมวดนี้

เลือกกองทุนพันธบัตรรัฐบาลไทย เช่น KFGOVRMF, M-BOND, RMF3

ถ้ามองหาที่ที่พักเงินปลอดภัย รับความเสี่ยงได้มากขึ้น มองว่าดอกเบี้ยรัฐบาลไทยอาจจะลดลง ยอมรับผลตอบแทนปีละ 2.00-2.50% ได้ ควรเลือกกลุ่มนี้

เลือกกองทุนหุ้นกู้เอกชนไทย เช่น KFAFIX-A, KTFIXPLUS-D, SMART-PLUS, ONE-FIXED-A

ถ้ามองหาที่ผลตอบแทนที่สูงขึ้น มองว่าบริษัทฯ แข็งแกร่ง ยอมรับผลตอบแทนปีละ 2.50-5.00% ได้

เลือกกองทุนตราสารหนี้ต่างประเทศ เช่น KT-WCORP, MUBOND-A, KFCSINCOME-A

ถ้ารับความเสี่ยงได้สูงขึ้น แต่ยังไม่สูงเท่ากับลงทุนหุ้น มองว่าแนวโน้มดอกเบี้ยทั่วโลกมีโอกาสปรับตัวลง ติดตามข่าวสารเศรษฐกิจทั่วโลกได้เก่ง คาดหวังผลตอบแทนปีละ 3.00-8.50% ได้

*การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลของกองทุนรวมแต่ละแบบก่อนตัดสินใจลงทุน

** ผลตอบแทนในอดีตไม่ได้การันตีผลตอบแทนในอนาคต

อยากเริ่มต้นวางแผนลงทุนระยะยาว กองทุนรวมตราสารหนี้คือส่วนสำคัญที่จะช่วยให้เรารู้สึกปลอดภัยขึ้นได้ เพราะเราได้ดอกเบี้ยสม่ำเสมอ ราคาไม่เหวี่ยงมาก (ถ้าไม่ได้เลือกกองทุนตราสารหนี้อายุยาว) มาเริ่มศึกษาจากกองทุนรวมบนแอป Liberator ก่อนได้เลย