ปีใหม่ คนใหม่ วางแผนเก็บเงินใหม่ฉบับปี 2025 เก็บแล้วลงทุนอะไรต่อดีที่เสี่ยงต่ำ?

ตั้งปณิธาน ปีใหม่ คนใหม่ ปี 2025

ฉันจะวางแผนเก็บเงินและลงทุนผ่านกองทุนรวม

บทความนี้เหมาะกับ:

- คนที่ตั้งใจเก็บเงินลงทุน อยากเปลี่ยนชีวิตให้ดีขึ้นนับจากวันนี้

- คนที่มองหาแหล่งเก็บเงินความเสี่ยงต่ำ ผลตอบแทน 2-3% ต่อปี (มากกว่าเงินฝาก)

- คนที่อยากเริ่มลงทุนกองทุนตราสารหนี้ อยากรู้วิธีเลือก

สารบัญบทความ

จะเริ่มเป็นคนใหม่ได้ ปัญหาใหญ่ที่ต้องแก้เลยคือ การเงิน ที่เราควรทยอยสะสมเงินออมก่อน

ถ้าอยากจะได้เงินมากขึ้นมันก็มีหลายวิธี เช่น ลงแรงมากขึ้น ใช้เวลาทำงานมากขึ้น หรือ มีเงินลงทุนให้มากขึ้น

สำหรับคนที่รู้สึกว่าแค่นี้ก็เหนื่อยมากพอแล้ว การเก็บเงินและปล่อยให้เงินไปทำงานดูจะเป็นวิธีที่เหนื่อยกายน้อยที่สุด

งั้นเรามาดู 2 เทคนิคบริหารเงินที่น่าสนใจ ทำตามได้ง่ายกันดีกว่า

เทคนิคออมเงิน บริหารเงินปี 2025

[1] เทคนิค 50:30:20

เทคนิคแรกนี้มาจากหนังสือ All Your Worth: The Ultimate Lifetime Money Plan โดย Elizabeth Warren

วิธีการคือ ให้แบ่งเงินออกเป็น 3 ก้อน

50% ใช้กับสิ่งจำเป็น เช่น ค่าอาหาร ค่าเดินทาง ค่าใช้จ่ายในบ้าน ค่าผ่อนบ้าน/ผ่อนรถ

30% ใช้สร้างความสุขให้ตัวเอง ใช้ได้ตามใจ เช่น ทริปท่องเที่ยว, โอมากาเสะ, เสื้อผ้า

20% เก็บออม เงินที่เก็บไว้ยามฉุกเฉินและลงทุน ออมไว้ในกองทุนตราสารหนี้ หุ้น หรือเงินฝากก็ได้

เทคนิคนี้ปรับเปลี่ยนได้ แล้วแต่เป้าหมายของเราเลย

ถ้าไม่ค่อยเหลือใช้ มีค่าใช้จ่ายจำเป็นเยอะมาก ออมมากไปแล้วชีวิตจะลำบาก ก็ลดสัดส่วนไปก่อนแล้วหารายได้เสริม

ถ้าเหลือใช้ ก็เพิ่มสัดส่วนเงินออม เงินลงทุน เพื่อให้เรามีรายได้ที่สองเพิ่มขึ้นได้

[2] เทคนิค Six Jars

เทคนิคที่สองนี้มาจากหนังสือ Secrets of the Millionaire Mind (ถอดรหัสลับสมองเงินล้าน) โดย T Harv Eker

วิธีการ คือ ให้ตั้งเป้าหมายย่อยๆ ออกมาก่อน 4-5 อย่าง แล้วแบ่งเงิน ออมเงินไว้ตามเป้าหมายแต่ละอย่าง

โหลแรก ให้แบ่งมากับค่าใช้จ่ายจำเป็นก่อน แบ่งมา 55%

โหลที่สองเป็นต้นไป อีก 5 โหล ให้ตั้งเป้าหมายที่ต้องการขึนมา เช่น

- เก็บเงินแต่งงาน

- เก็บเงินค่าเทอม ค่าศึกษาของลูก

- เก็บเงินลงทุน

- เก็บเงินทำธุรกิจ

หรือเป้าหมายอะไรก็ได้อีก 4-5 เป้าหมาย

ต้นฉบับจะแบ่งเป็นตามรูปภาพ

ถ้าเงินเดือนมาก เราจะออมมากกว่าในตารางก็ได้

ถ้าเงินเดือนน้อย ภาระมาก จะออมน้อยกว่าในตารางก็ไม่ผิด

แผนการเงินเป็นแผนของใครของมัน ปรับให้เข้ากับแนวทางตัวเองได้เต็มที่ แค่มีการจัดการก็พร้อมแล้วที่เติบโตต่อได้

อยากเริ่มต้นเส้นทางลงทุนที่ถูกต้อง เข้าใจง่าย จริงใจ ลองมาเรียนคลาสเรียน Stock 101 ได้เลย

ดาวน์โหลดแอปและเปิดบัญชีกับ Liberator ที่นี่ มีให้ทั้งส่วนลดค่าคอมและกิจกรรมสนุกๆ ให้อีกเพียบ

มีเงินออมแล้ว เริ่มลงทุนยังไงดี

เมื่อเก็บเงินออมได้แล้ว ถ้าตามแผนการเงิน สิ่งแรกที่ควรมี คือ เงินฉุกเฉิน ก่อน ควรเป็นเงินที่สามารถใช้ได้ 3-6 เดือน แล้วขายออกได้อย่างรวดเร็ว

เก็บที่ไหนดีที่ ขายออกได้เร็ว ได้เงินมากกว่าฝากเงินออมทรัพย์ที่ให้ดอกเบี้ยไม่ถึง 0.50%

คำตอบคือ กองทุนตลาดเงินที่ลงทุนในพันธบัตรรัฐบาล ครับ

ทำไมต้องกองทุนตลาดเงิน?

- มีสภาพคล่องสูง ขายแล้วได้เงินในวันถัดไป (T+1)

- มีความเสี่ยงต่ำมาก เพราะลงทุนในพันธบัตรรัฐบาล

- มีผลตอบแทนเฉลี่ย 2% สูงกว่าบัญชีเงินฝาก

ความเสี่ยงก็ยังต่ำอยู่ ผลตอบแทนก็มากกว่า แถมไม่ติดเงื่อนไขฝากประจำที่ต้องฝากติดต่อกัน 3-12 เดือนแล้วถอนมาใช้ไม่ได้

กองทุนตลาดเงินก็เลยดูเป็นทางออกที่น่าสนใจที่สุด

ดูวิธีเปิดบัญชีกองทุนรวมหลังจากมีบัญชีแอป Liberator แล้ว ที่นี่

เปิดแล้วพิมพ์หาชื่อกองทุนตลาดเงินด้านล่างนี้บนแอป Liberator > Mutual Funds ได้เลย

ผลตอบแทนดูน้อยเกินไปหน่อยมั้ยนะ?

เพราะกองทุนตลาดเงินทั้ง 6 กองด้านบนนี้ เป็นกองทุนตลาดเงิน ลงทุนในตราสารที่เสี่ยงต่ำมากๆ

ลงเฉพาะพันธบัตรรัฐบาล ที่อายุสั้นๆ ด้วย เรียกได้ว่าแทบไม่มีความเสี่ยงจากเรื่องเวลา เรื่องการชักดาบ ยืมเงินแล้วไม่คืนเลย ปกติตราสารหนี้ยิ่งอายุเยอะผลตอบแทนจะยิ่งมาก เหมือนกับที่เค้าบอกกันว่ายิ่งอายุมากยิ่งอร่อยนั่นเองครับ 5555

ซึ่ง เมื่อความเสี่ยงต่ำ ย่อมได้ ผลตอบแทนต่ำ ไปด้วย

ถ้าอยากได้ผลตอบแทนที่สูงขึ้นมีโอกาสชนะเงินเฟ้อ เราควรใส่กองทุนของตราสารหนี้เอกชนเข้ามาด้วย ทำให้มีผลตอบแทนและความเสี่ยงเพิ่มขึ้น

ตราสารหนี้หรือหุ้นกู้ ก็เหมือนการที่บริษัทฯ มายืมเงินนักลงทุนไปใช้ทำธุรกิจ ถ้าธุรกิจสุขภาพไม่ดี เรทติ้งต่ำ เราก็ควรหลีกเลี่ยงไปก่อน

วิธีที่เราลดความเสี่ยงได้ คือ ให้เลือกเฉพาะหุ้นกู้หรือตราสารหนี้ของบริษัทฯ เอกชนที่อยู่ในระดับ Investment Grade ขึ้นไป แบบนี้จะนอนหลับสบายใจกว่ามาก

เลือกกองทุนตราสารหนี้ยังไง เลือกจากอะไร?

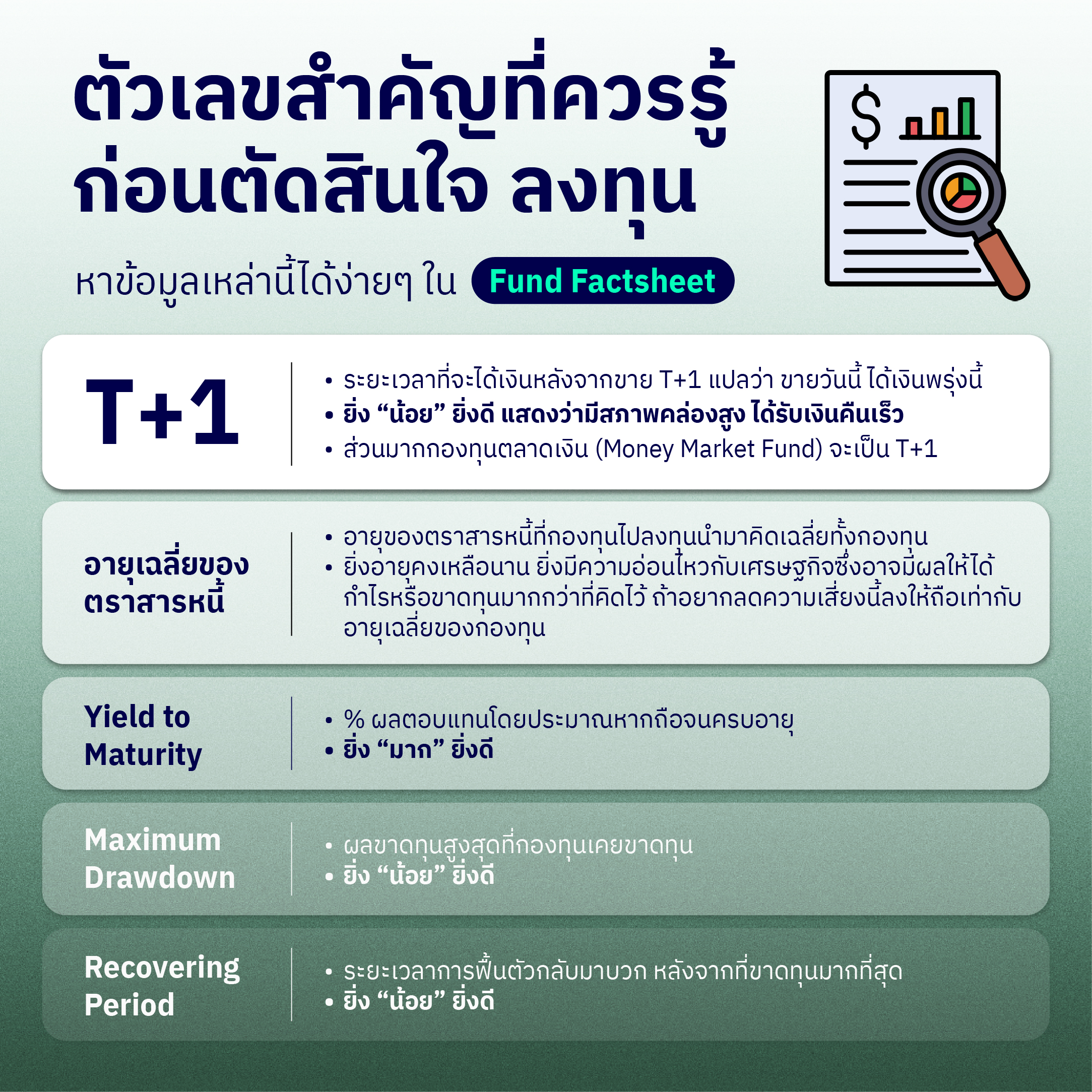

เหมือนกันกองทุนตลาดเงิน สิ่งหลักๆ ที่เราต้องดู คือ ผลตอบแทนเมื่อถือจนครบอายุ (Yield-to-maturity), อายุเฉลี่ยของตราสารหนี้ (Duration), สภาพคล่อง, และประวัติที่กองทุนเคยขาดทุน

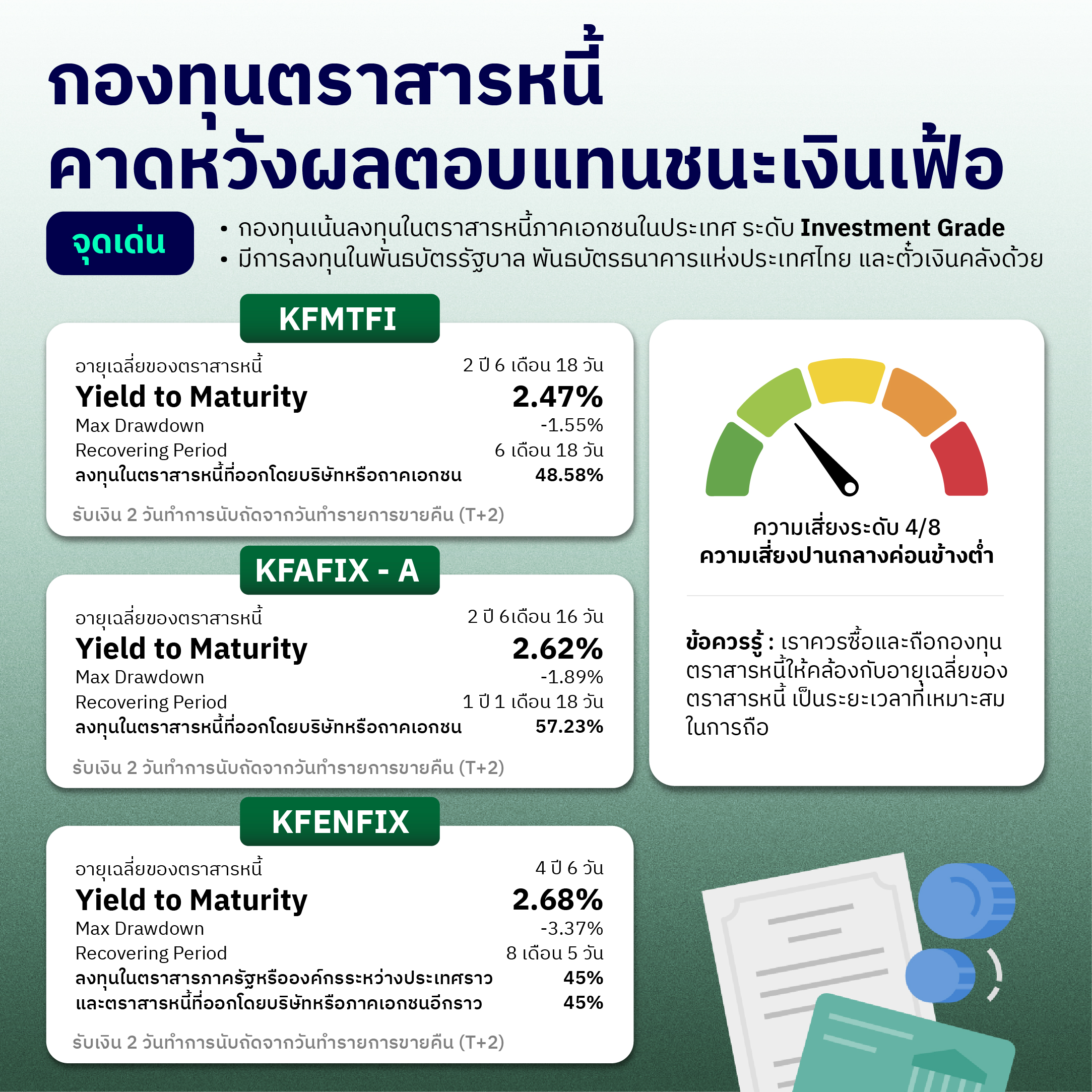

กองทุนมีลงทุนในตราสารหนี้เอกชนกองไหนดี?

คัดให้แล้วมี 3 กองทุนที่น่าสนใจ ซื้อได้บนแอป Liberator

- KFMTFI

- KFAFIX-A

- KFENFIX

กองทุนกลุ่มนี้จะมีความเสี่ยงเพิ่มขึ้น เพราะเริ่มมีการแบ่งเงินไปลงทุนกับตราสารหนี้เอกชน (หรือให้บริษัทฯ กู้ยืมเงิน)

พอเป็นการให้บริษัทฯ ยืมเงินก็จะเสี่ยงเพิ่มขึ้นเพราะบริษัทฯ ล้มละลายได้ ไม่เหมือนกับรัฐบาลที่เก็บภาษีเพิ่มใส่เราได้เสมอ เอ๊า 5555

ตอนนี้เราก็ได้ทั้งเทคนิคการเก็บเงินและชื่อกองทุนตราสารหนี้ที่น่าสนใจแล้วสำหรับพักเงิน กองทุนเสี่ยงต่ำ เหลือแค่ลงมือทำเท่านั้น

ถ้ามองหาผลตอบแทนที่มากกว่านี้ ติดตามคำตอบได้ที่เพจ Liberator เอาไว้ได้เลยยย 💙🥰