สรุปหุ้น BLA : บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)

สรุปหุ้น BLA : บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)

BLA บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) ดำเนินธุรกิจประกันชีวิตและบริการวางแผนทางการเงินอย่างรอบด้าน โดยการประกันชีวิตเป็นวิธีการที่บุคคลกลุ่มหนึ่งร่วมกันเฉลี่ยภัยอันเนื่องจากการเสียชีวิต การสูญเสียอวัยวะ ทุพพลภาพ และการสูญเสียรายได้ในยามชรา เมื่อบุคคลใดต้องประสบกับภัยเหล่านั้น จะได้รับเงินตามเงื่อนไขข้อตกลงที่ตกลงกันไว้ เพื่อบรรเทาความเดือดร้อนแก่ตนเองและครอบครัว โดยบริษัทจะจ่ายให้แก่ผู้ประสบภัยหรือผู้รับผลประโยชน์

ข้อมูลเบื้องต้น

⏩ ตลาดหลักทรัพย์ที่จดทะเบียน: ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

⏩ อุตสาหกรรมที่เกี่ยวข้อง: ธุรกิจการเงิน / ประกันภัยและประกันชีวิต

⏩ SET ESG Ratings : AA

⏩ ขนาดบริษัท (Market Cap): 34,151.32 ล้านบาท

⏩ ข้อมูลอัพเดท ณ วันที่ 20/03/68

สินค้า และ บริการ

| กลุ่มธุรกิจ | ผลิตภัณฑ์ | รายละเอียด |

| ประกันชีวิตสามัญ | แบบตลอดชีพ | ให้ความคุ้มครองตลอดชีวิต จ่ายเงินประกันให้ผู้รับผลประโยชน์เมื่อผู้เอาประกันเสียชีวิต หรือจ่ายคืนเมื่อครบกำหนดกรมธรรม์ โดยทั่วไปกำหนดที่อายุ 90 หรือ 99 ปี เหมาะสำหรับผู้ต้องการคุ้มครองชีวิตระยะยาว |

| แบบบำนาญ | จ่ายเงินให้เป็นรายเดือนหรือรายปีตั้งแต่อายุ 55 หรือ 60 ปี จนถึง 85 ปีขึ้นไป เหมาะกับผู้ต้องการรายได้หลังเกษียณ | |

| แบบชั่วระยะ | คุ้มครองช่วงเวลาที่กำหนด เช่น 10, 20 หรือ 30 ปี หากเสียชีวิตระหว่างนั้นจะได้รับเงินประกัน เบี้ยถูกกว่าประกันประเภทอื่น เหมาะสำหรับบริหารความเสี่ยงระยะสั้น | |

| แบบสะสมทรัพย์ | ให้ความคุ้มครองชีวิต และคืนเงินประกันเมื่อครบกำหนดสัญญา สามารถเลือกระยะเวลาชำระเบี้ยได้ เช่น 14/7 (คุ้มครอง 14 ปี จ่ายเบี้ย 7 ปี) เหมาะสำหรับการออมระยะยาว | |

| แบบประกันชีวิตควบการลงทุน | ผสมผสานความคุ้มครองชีวิตกับการลงทุนในกองทุนรวม ไม่มีการการันตีผลตอบแทน เหมาะกับผู้ต้องการความยืดหยุ่นและรับความเสี่ยงจากการลงทุนได้ | |

| สัญญาพิเศษ | เป็นความคุ้มครองเสริม เช่น คุ้มครองอุบัติเหตุ สุขภาพ หรือโรคร้ายแรง สามารถซื้อเพิ่มแนบกับกรมธรรม์หลักได้ | |

| ประกันชีวิตกลุ่ม | แบบประกันชีวิตที่กรมธรรม์ฉบับเดียวจะให้ความคุ้มครองคนหลายคน โดยจะเป็นของพนักงานบริษัท หรือกลุ่มบุคคล | มีอัตราเบี้ยประกันโดยเฉลี่ยต่ำกว่าการประกันชีวิตรายบุคคล เป็นสัญญาปีต่อปี สามารถปรับเบี้ยประกันได้ตามภาวะตลาดหรือความเสี่ยงที่เปลี่ยนไป |

| แบบคุ้มครองสินเชื่อ | แบบประกันชีวิตที่คุ้มครองการเสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิงภายในระยะเวลาประกันภัยที่กำหนด | โดยเงินเบี้ยประกันจะมอบให้ผู้รับประกันภัยจะช่วย ๆ ลดความยุ่งยากลำบาก เพื่อให้มีความสอดคล้องกับระยะเวลาสินเชื่อคงเหลือ |

สัดส่วนรายได้จากแต่ละธุรกิจ

| ประเภทธุรกิจ | 2566 มูลค่า (ล้านบาท) | สัดส่วน % | 2567 มูลค่า (ล้านบาท) | สัดส่วน % | การเปลี่ยนแปลง yoy |

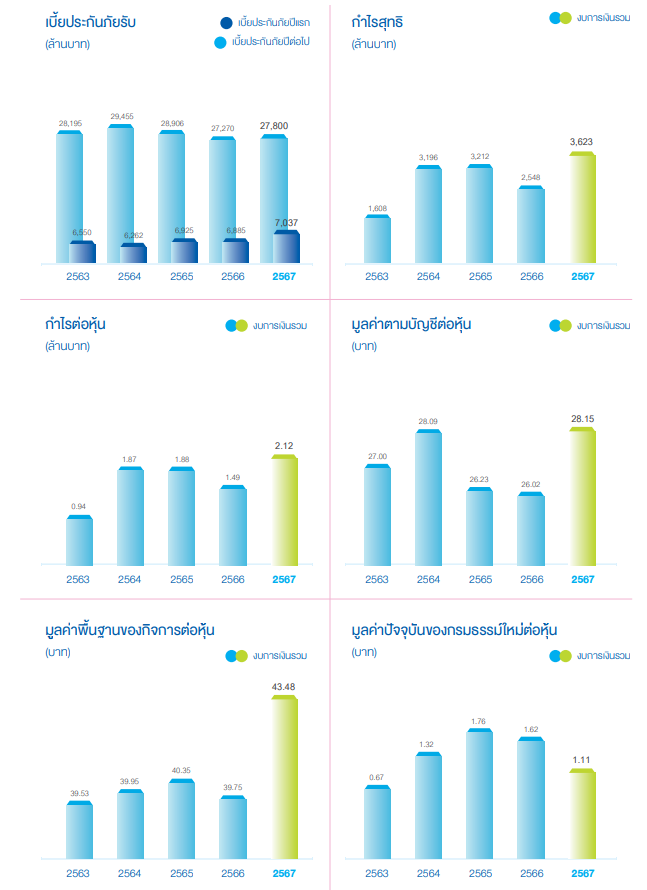

| เบี้ยประกันภับรับปีแรก | 6,884.90 | 15.15% | 7,037.00 | 15.29% | 🟩เพิ่มขึ้น 2.21% |

| เบี้ยประกันภัยรับปีต่อไป | 27,269.96 | 60.02% | 27,800.00 | 60.42% | 🟩เพิ่มขึ้น 1.94% |

| รายได้จากการลงทุน | 11,615.50 | 25.57% | 11,909.78 | 25.88% | 🟩เพิ่มขึ้น 2.53% |

| รายได้อื่น | 487.85 | 1.07% | 459.55 | 1.00% | 🟥ลดลง -5.80% |

| รวมรายได้ | 45,433.86 | 100.00% | 46,011.37 | 100.00% | 🟩เพิ่มขึ้น 1.27% |

ข้อมูลล่าสุดของปี 2567 จาก 56-1 ของบริษัท

**สามารถอัปเดตข้อมูลล่าสุดได้ คลิกที่นี่

ความได้เปรียบเชิงการแข่งขัน

🔹 ความแข็งแกร่งทางการเงิน

+ บริษัทมีฐานะทางการเงินที่มั่นคง มีอัตราส่วนเงินกองทุน (RBC) 441% ซึ่งสูงกว่ามาตรฐานขั้นต่ำที่กำหนดโดยกฎหมาย

+ มีกำไรสุทธิที่เติบโตขึ้นอย่างต่อเนื่อง โดยปี 2567 บริษัทมีกำไรสุทธิ 3,623 ล้านบาท เพิ่มขึ้น 42.2% จากปีก่อน

🔹 ช่องทางจำหน่ายที่ครอบคลุม

+ บริษัทมีเครือข่ายตัวแทนประกันชีวิตที่มีประสิทธิภาพและได้รับการฝึกอบรมอย่างเข้มข้น

+ มีความร่วมมือกับพันธมิตรสถาบันการเงิน ทำให้สามารถกระจายผลิตภัณฑ์ไปสู่กลุ่มลูกค้าได้กว้างขวางขึ้น

+ มีช่องทางการขายที่ครบวงจร ทั้ง ตัวแทน, ธนาคาร, ออนไลน์, และ โทรศัพท์

🔹 การพัฒนาผลิตภัณฑ์อย่างต่อเนื่อง

+ บริษัทพัฒนาผลิตภัณฑ์ใหม่ๆ อย่างต่อเนื่องเพื่อตอบสนองความต้องการของลูกค้า เช่น

✅ กรุงเทพสมาร์ทคิดส์ – ประกันสะสมทรัพย์สำหรับเด็ก

✅ BLA Every Care – บริการดูแลสุขภาพแบบครบวงจร

✅ กรุงเทพสมาร์ทรีไทร์ – ประกันบำนาญที่ตอบโจทย์วัยเกษียณ

+ ผลิตภัณฑ์ได้รับรางวัลและการยอมรับ เช่น Product of the Year Awards 2024

ความเสี่ยงของธุรกิจและมาตราการการรับมือ

🔹 ความเสี่ยงด้านเศรษฐกิจ

- ความเสี่ยง: ภาวะเศรษฐกิจที่ผันผวนอาจส่งผลให้กำลังซื้อของลูกค้าลดลง และอาจทำให้ลูกค้าลดหรือยกเลิกกรมธรรม์

+ มาตรการการรับมือ:

✅ ปรับกลยุทธ์การขาย โดยเน้นผลิตภัณฑ์ที่มีความยืดหยุ่นทางการเงิน

✅ พัฒนาช่องทางดิจิทัลเพื่อเพิ่มความสะดวกในการเข้าถึงผลิตภัณฑ์ประกัน

✅ กระจายกลุ่มลูกค้าเพื่อไม่ให้พึ่งพากลุ่มใดกลุ่มหนึ่งมากเกินไป

🔹 ความเสี่ยงด้านการแข่งขัน

- ความเสี่ยง: การแข่งขันในอุตสาหกรรมประกันชีวิตสูงขึ้นจากทั้งบริษัทประกันชีวิตในประเทศและต่างประเทศ รวมถึงแพลตฟอร์ม InsurTech

+ มาตรการการรับมือ:

✅ พัฒนาผลิตภัณฑ์ที่มีความแตกต่างและให้มูลค่าเพิ่มแก่ลูกค้า

✅ นำเทคโนโลยีมาใช้เพื่อเพิ่มประสิทธิภาพการบริการและลดต้นทุน

✅ เพิ่มการลงทุนด้านแบรนด์และการตลาดเพื่อสร้างความเชื่อมั่นให้กับลูกค้า

🔹 ความเสี่ยงด้านสังคมและพฤติกรรมผู้บริโภค

- ความเสี่ยง: ผู้บริโภคมีแนวโน้มที่จะเลือกใช้บริการประกันภัยผ่านช่องทางดิจิทัลมากขึ้น ซึ่งอาจลดบทบาทของตัวแทนประกันชีวิต

+ มาตรการการรับมือ:

✅ พัฒนาช่องทางออนไลน์และแพลตฟอร์มดิจิทัลให้สามารถให้บริการได้อย่างครบวงจร

✅ ฝึกอบรมตัวแทนให้สามารถใช้เทคโนโลยีในการขายและให้คำปรึกษาได้

✅ ปรับกลยุทธ์การตลาดให้เข้าถึงลูกค้ากลุ่ม Millennials และ Gen Z

โครงการในอนาคต

🔹 พัฒนาแพลตฟอร์มดิจิทัล → รองรับการขายประกันออนไลน์

🔹 ขยายผลิตภัณฑ์ใหม่ๆ → ตอบโจทย์ไลฟ์สไตล์ลูกค้ากลุ่มใหม่

🔹 เพิ่มการลงทุนใน ESG → มุ่งเน้นธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม

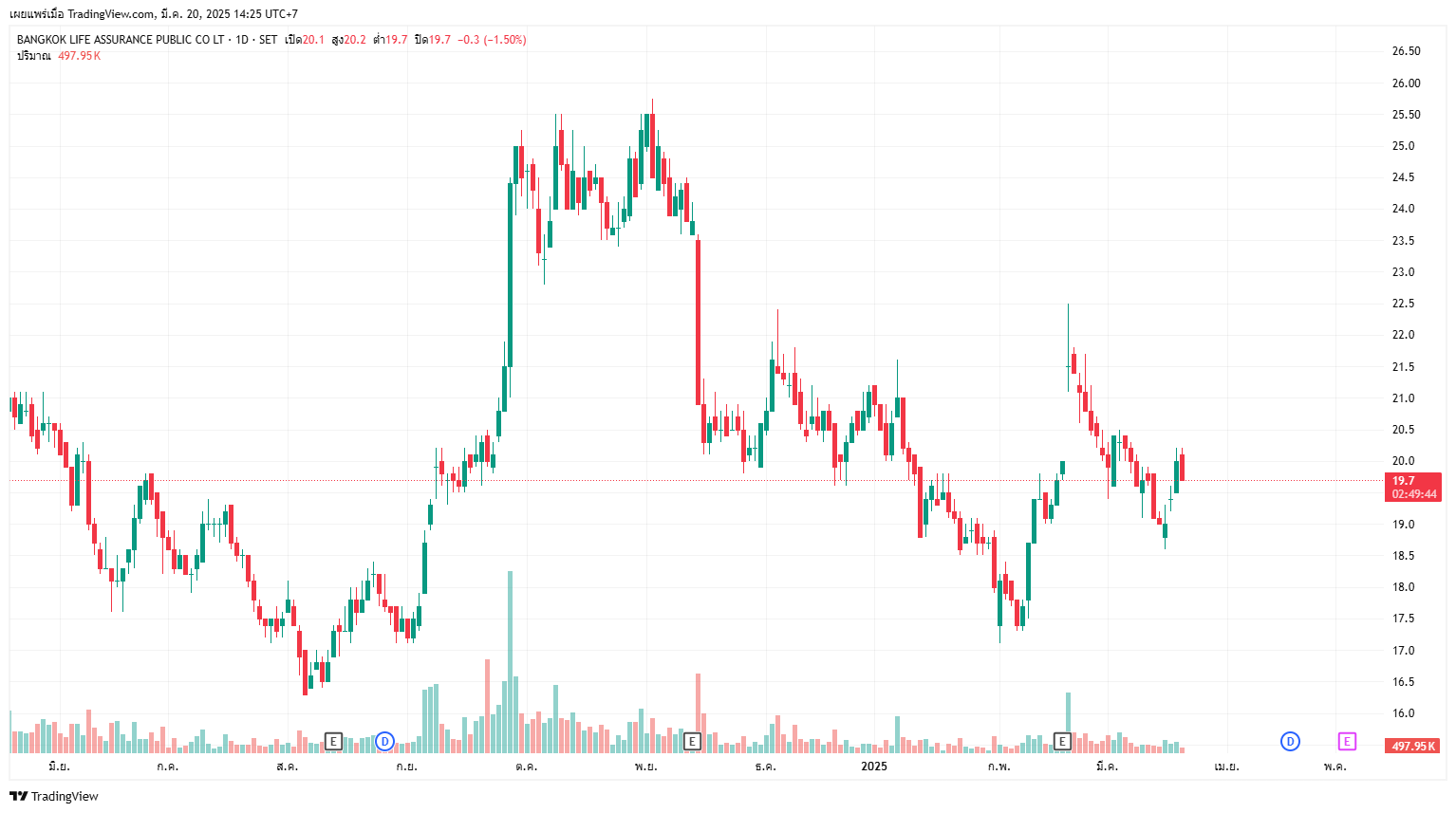

กราฟราคาหุ้น : BLA

เว็บไซต์บริษัท : BLA

56-1 รายงานประจำปี 2567 (Annual Report) : คลิ้กที่นี่เพื่อดาวน์โหลด

คำถามที่พบบ่อย (FAQs)

🔹 รายได้หลักของ BLA มาจากธุรกิจใด? : เบี้ยประกันภัยรับปีต่อไปเป็นแหล่งรายได้หลักของบริษัท คิดเป็นสัดส่วน 60.42% ของรายได้

🔹 ทำไมควรลงทุนใน BJC ? : BLA มี ฐานะการเงินมั่นคง, นโยบายการจ่ายเงินปันผลสม่ำเสมอ, แบรนด์แข็งแกร่ง

🔹 BJC มีโครงการอะไรในอนาคต? : BLA มุ่งเน้นพัฒนา InsurTech และขยายตลาดกลุ่มใหม่

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

ซื้อหุ้น BLA ได้ที่ Liberator | ไม่มีขั้นต่ำ เซฟต้นทุนให้คุณตั้งแต่บาทแรก